Waarom hypotheek verhogen?

Door de bestaande hypotheek te verhogen kun je geld vrijmaken voor onder andere een verbouwing. Onderhands of tweede hypotheek? Dit zijn de kosten en mogelijkheden in 2020.

Hypotheek verhogen verbouwing

Om een verbouwing te financieren wordt vaak een hypotheek verhoging gebruikt. Op deze manier kunnen huizenbezitters geld vrijmaken uit de woning, zonder deze te verkopen. Wanneer de woningwaarde hoger is dan de hypotheek (overwaarde) is extra hypotheek mogelijk. Als u een bijvoorbeeld uw vloer gaat renoveren dan is daar soms een verhoging van de hypotheek nodig. Wij kunnen u daarbij helpen door snel een goede prijs indicatie af te geven.

Onderhands of tweede hypotheek?

Bij het ophogen van de hypotheek kun je kiezen voor 2 opties: een onderhandse verhoging of een tweede hypotheek.

Onderhandse verhoging hypotheek: hiervoor moet de hypothecaire inschrijving bij het Kadaster hoger zijn dan de huidige hypotheek, Je hebt destijds bewust de hypotheek hoger ingeschreven of je hebt afgelost. Binnen die ruimte kun je de hypotheek onderhands verhogen.

Hypotheek verhogen met tweede hypotheek: als je huidige inschrijving geen extra ruimte biedt, kun je de hypotheek ophogen door een nieuwe hypotheek afsluiten naast je bestaande hypotheek.

Normen bij verhogen hypotheek

Elke verhoging van de hypotheek wordt door de geldverstrekker gezien als een nieuwe hypotheek. Deze moet daarom getoetst worden aan de nu geldende hypotheeknormen. Dit betekent dat de verhoogde hypotheek moet passen binnen de inkomensnormen. Bereken wat je maximaal kunt lenen op basis van het inkomen.

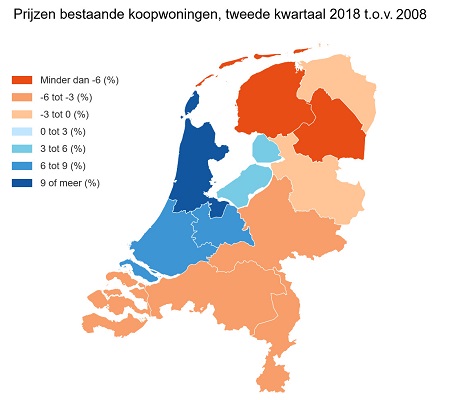

In 2020 mag je niet meer lenen dan de woning waard is. Gelukkig is de gemiddelde huizenprijs de laatste jaren gestegen, zoals te zien op de getoonde kaart. Zo ontstaat mogelijk meer ruimte om de hypotheek te verhogen. Verhoog je de hypotheek voor het nemen van energiebesparende maatregelen, dan mag je maximaal 106% van de woningwaarde lenen.

Gevolgen voor de hypotheekrenteaftrek

Verhoog je de hypotheek voor de verbouwing of verbetering van je woning, dan is ook de hypotheekrente van de verhoging onder voorwaarden fiscaal aftrekbaar. Voorwaarde voor de hypotheekrenteaftrek is dat het extra bedrag 30 jaar en minimaal annuïtair worden afgelost.

De kosten die je maakt om de hypotheek te verhogen zijn eenmalig fiscaal aftrekbaar in de belastingaangifte over het jaar waarin je de kosten maakt. Ook hierbij geldt de voorwaarde dat de verhoging moet worden gebruikt voor de eigen woning. Verhoog je de hypotheek voor bijvoorbeeld een tweede woning of consumptieve besteding, dan zijn deze kosten niet aftrekbaar.

Kosten

Voor het verhogen van de hypotheek maak je een aantal kosten. Je betaalt afsluitkosten voor de nieuwe hypotheek (advies en bemiddeling). Dit kost bij de geldverstrekker rond € 1.000,-. (Ter indicatie: kosten verhogen hypotheek Rabobank is € 1.250,- bij ING € 900,- en bij ABN AMRO € 1.300,-).

Daarnaast moet de woning opnieuw getaxeerd worden en moet je naar de notaris. Enkel bij een tweede hypotheek is een notaris nodig. Wanneer je binnen de inschrijving blijft, bespaar je dus op de notariskosten. Door deze kosten is het verhogen van een hypotheek interessant bij een lening vanaf € 25.000,-. Vanaf dat leenbedrag weegt de lagere rente van een hypotheek op tegen de kosten. Bij een lager hypotheekbedrag zijn onderstaande financieringsmethoden mogelijk voordeliger.

Andere financieringsmethoden

Er zijn een aantal alternatieven voor het verhogen van de hypotheek die mogelijk voordeliger zijn.

Spaargeld: door de lage< spaarrente van dit moment kan het voordelig zijn om uw spaargeld in te zetten.

Consumptief krediet: bij een laag leenbedrag (tot € 25.000) is het voordeliger om een persoonlijke lening of een verbouwingslening af te sluiten. Je betaalt dan geen kosten voor advies, taxatie en notaris. Daarbij is ook de rente van een consumptief krediet fiscaal aftrekbaar als je je aan bovenstaande voorwaarden houdt.

Hypotheek oversluiten

Het is interessant de hypotheek te verhogen, in combinatie met het oversluiten van de hypotheek. Naast het verhogen van de hypotheek, kies je dan voor de laagste hypotheekrente in de markt en voorwaarden die aansluiten bij je huidige situatie. Dit is iets meer werk dan enkel de hypotheek verhogen, maar je hypotheek is daarmee weer helemaal bijgewerkt.

Overwaarde woning verzilveren

Het verhogen van de hypotheek is 1 van de manieren om de overwaarde op te nemen. De overwaarde kan ook gebruikt worden om ruimer te kunnen leven. Deze wens speelt vaak op latere leeftijd. Dit is echter ook het moment dat geldverstrekkers voor de leencapaciteit rekening gaan houden met het pensioen inkomen. De mogelijkheden om ‘het huis op te eten’ zijn hierdoor beperkt. Nieuwe initiatieven zoals de Verzilver Hypotheek maken het mogelijk om de overwaarde te verzilveren.